Con il D.M. 29 aprile 2022, il Ministero dell'Economia e delle Finanze, ha approvato il modello di dichiarazione annuale dell'imposta di soggiorno e le relative istruzioni per la compilazione.

L'attuale modello approvato dal Ministero non sembra, almeno per il momento, far riferimento a coloro i quali, secondo le modalità previste dai Regolamenti Comunali per l'imposta di soggiorno vigenti nei propri Comuni, hanno aderito al regime forfettario.

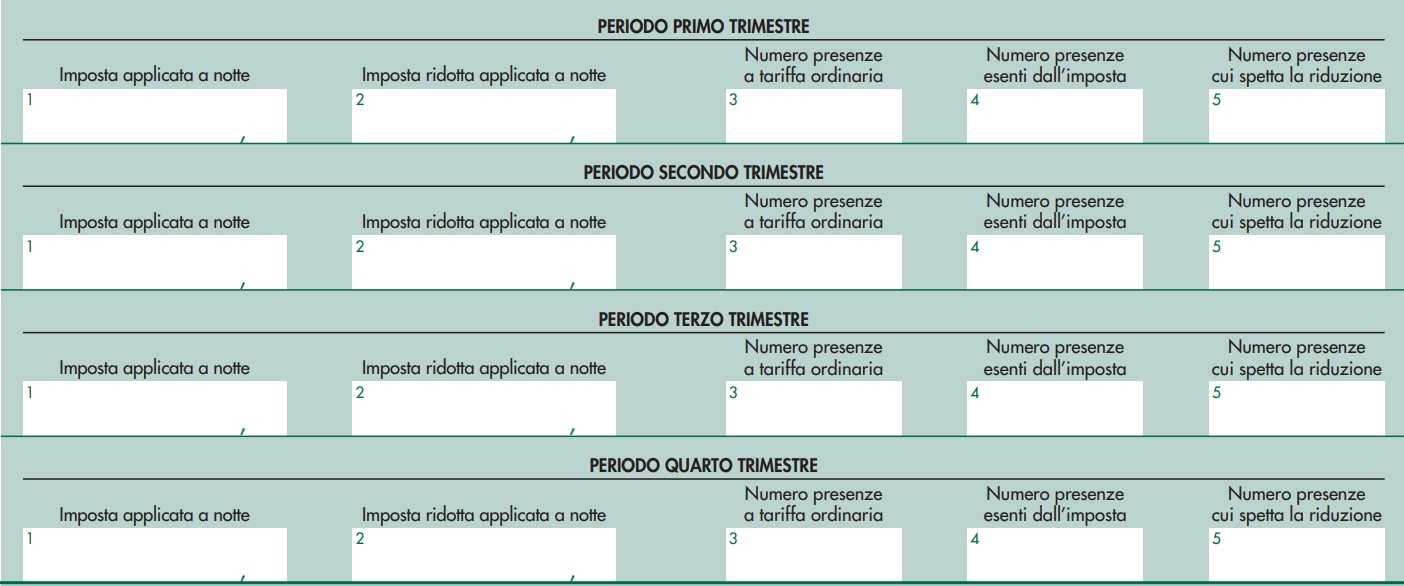

Nell'attesa che vengano forniti chiarimenti in merito a chi ha adottato il regime forfettario, vediamo come potrebbero essere compilati i campi relativi ai quattro trimestri in cui è stato suddiviso l’anno di imposta all'interno del riquadro "DATI DELLA STRUTTURA RICETTIVA".

I campi all'interno di questa sezione devono essere compilati per i soli periodi corrispondenti a quelli di interesse. Se, per esempio, la dichiarazione viene effettuata per il solo periodo di luglio – settembre, andrà compilato soltanto il riquadro “PERIODO TERZO TRIMESTRE”. I campi presenti nei periodi non compilati (periodi in cui la struttura non ha operato) non sono da compilare e verranno impostati dall’applicazione con valori di default.

- il campo “Imposta applicata a notte” deve essere obbligatoriamente compilato e, nel caso in cui, nel trimestre di interesse, siano state applicate più tariffe si possono riportare fino a tre tariffe diverse, separate da un punto e virgola. Si suppone che coloro i quali abbiano aderito al regime forfettario debbano indicare comunque la tariffa stabilita da Regolamento Comunale per la tipologia di struttura gestita.

- il campo “Imposta ridotta applicata a notte” deve essere compilato solo nel caso in cui il comune ha previsto una riduzione dell’imposta. Se nel trimestre di interesse siano state applicate più tariffe si possono riportare fino a tre tariffe diverse, separate da un punto e virgola, nello stesso ordine di quelle indicate nel campo precedente. Anche in questo si indicheranno le eventuali tariffe ridotte come da Regolamento Comunale.

- il campo “Numero presenze a tariffa ordinaria” deve essere obbligatoriamente compilato. Nel caso in cui, nel campo “Imposta applicata a notte” siano state applicate più tariffe, occorre indicare le relative presenze suddivise per tariffa, separate da un punto e virgola, rispettando l’ordine di inserimento. Si consiglia dunque di tenere traccia del numero di pernottamenti effettuati dagli ospiti della struttura che ha aderito al regime forfettario, in modo da poter compilare questo campo in maniera corretta.

- il campo “Numero presenze esenti dall’imposta” va compilato nel caso in

cui il comune ha previsto un’esenzione. In questo campo dovrà essere inserito il numero di pernottamenti effettuati dagli ospiti che hanno beneficiato di un'esenzione. - il campo “Numero presenze cui spetta la riduzione” deve essere obbligatoriamente compilato

nel caso in cui il comune ha previsto una riduzione dell'imposta. Nel caso in cui, nel campo “Imposta ridotta applicata a notte” siano state applicate più tariffe, occorre indicare le relative presenze suddivise per tariffa rispettando l’ordine di inserimento. Anche in questo caso bisognerà indicare il numero di pernottamenti effettuati dagli ospiti che hanno beneficiato di una riduzione. Nel caso siano state applicate più tariffe ridotte, occorre indicare le relative presenze suddivise per tariffa, separate da un punto e virgola.

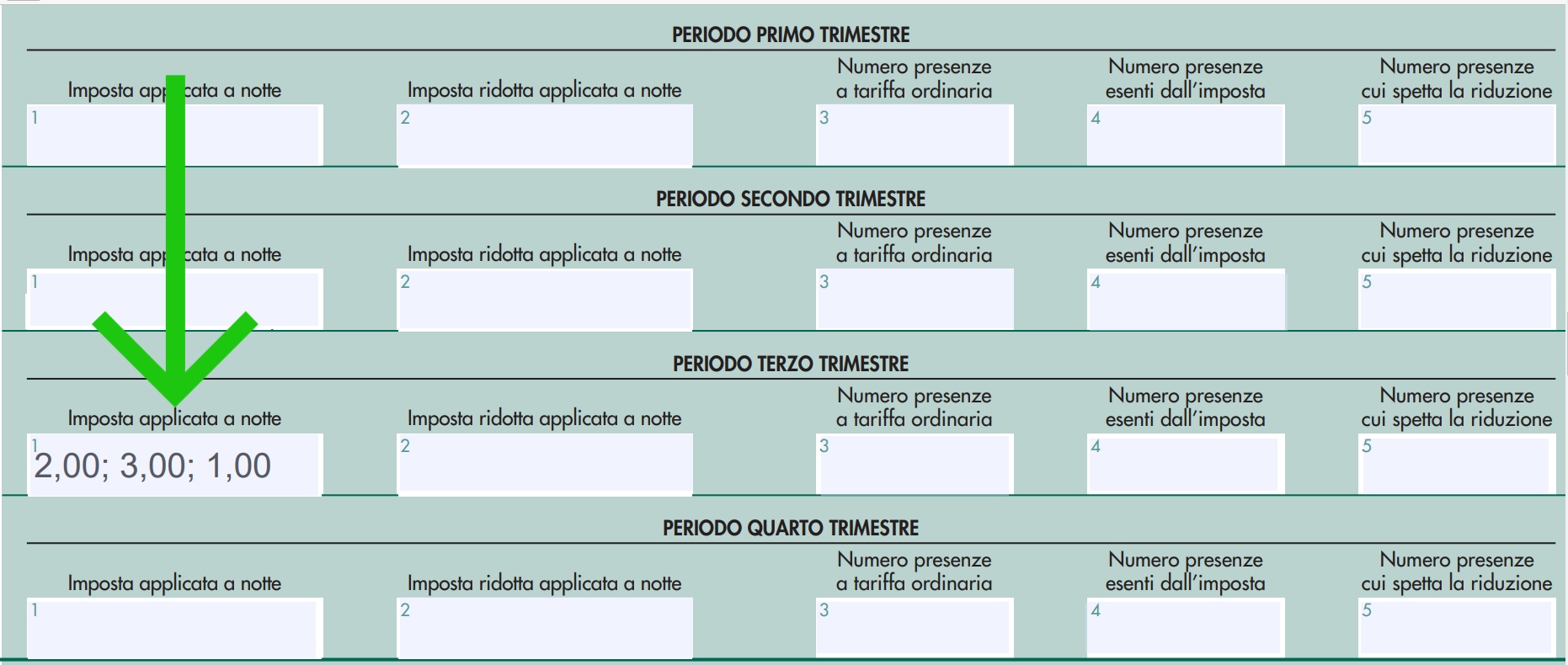

ESEMPIO: Nel caso in cui, nel trimestre di interesse (nel nostro esempio il PERIODO TERZO TRIMESTRE) siano state previste da regolamento comunale più tariffe, all'interno del campo “Imposta applicata a notte” si possono riportare fino a tre tariffe diverse, separate da un punto e virgola.

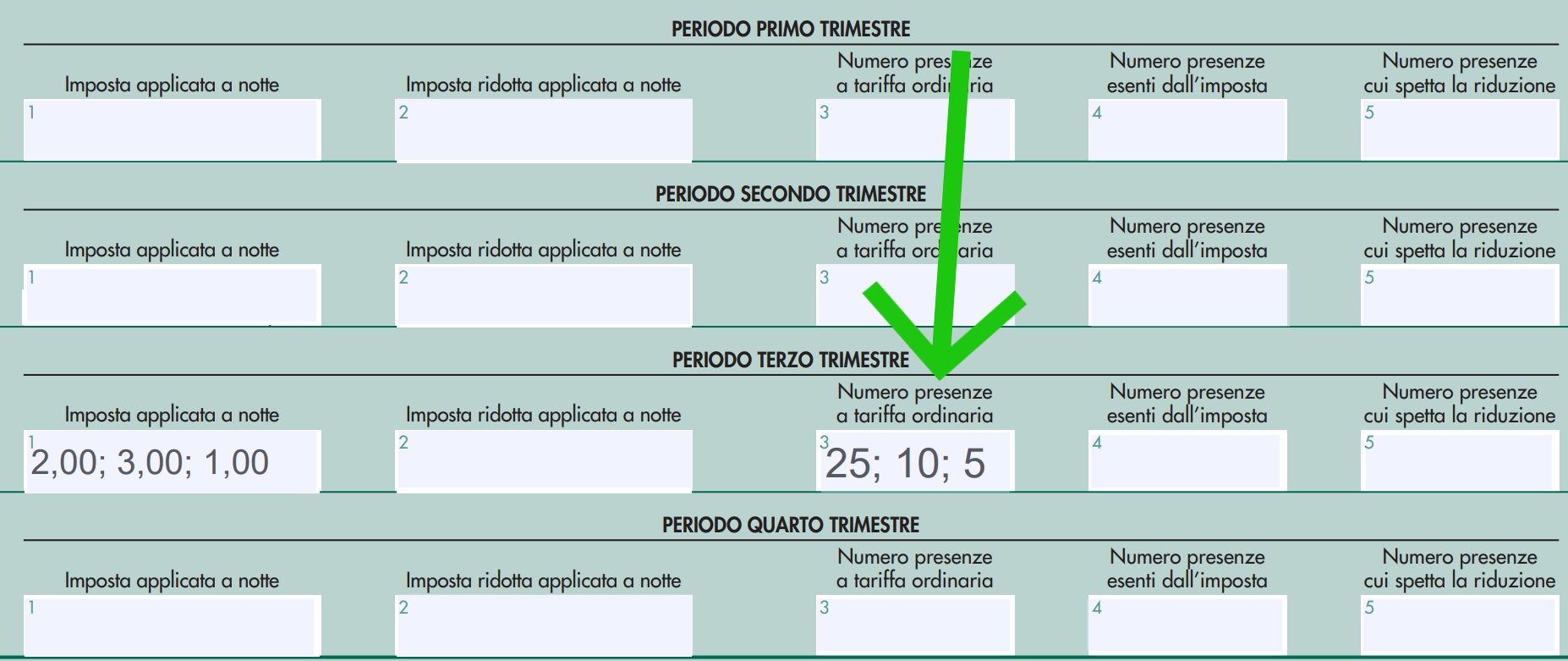

In questo caso il campo “Numero presenze a tariffa ordinaria” dovrà essere compilato indicando le relative presenze suddivise per tariffa, separate da un punto e virgola, rispettando l’ordine di inserimento nel campo “Imposta applicata a notte”

Quindi, soltanto a titolo d'esempio, supponendo che nel trimestre di riferimento si avessero tre tariffe differenti: €2,00 per il periodo dal 1 al 15 luglio, €3,00 dal 15 luglio al 31 agosto e €1,00 per il periodo dal 1 al 30 settembre; compileremo il campo “Imposta applicata a notte” come segue

Supponiamo, solo a titolo di esempio di aver avuto un totale di 40 presenze a tariffa ordinaria, a questo punto calcoleremo il numero di presenze a tariffa ordinaria alle quali è stata applicata la tariffa a €2,00 (nel nostro esempio 25), il numero di presenze a tariffa ordinaria alle quali è stata applicata la tariffa a €3,00 (nel nostro esempio 10) e il numero di presenze a tariffa ordinaria alle quali è stata applicata la tariffa a €1,00 (nel nostro esempio 5) e compileremo il relativo campo come segue

lo stesso andrà fatto anche con i campi “Imposta ridotta applicata a notte” ( solo nel caso in cui siano state previste tariffe ridotte da regolamento comunale) e “Numero presenze cui spetta la riduzione”.

Consigliamo dunque di tenere sempre traccia del numero di pernottamenti effettuati dai vostri ospiti con distinzione tra i pernottamenti da contabilizzare a tariffa ordinaria, i pernottamenti eventualmente da contabilizzare a tariffa ridotta e quelli ai quali non sarebbe stata applicata l'imposta perché l'ospite avrebbe avuto diritto ad una esenzione. Ricordiamo che, nel caso in cui all'interno del trimestre di riferimento siano previste più tariffe, i pernottamenti da contabilizzare a tariffa ordinaria e quelli eventualmente da contabilizzare a tariffa ridotta dovranno essere indicati suddivisi per tariffa.

Successivamente si compileranno i seguenti campi:

- il campo “Importo annuale (cumulativo) versato al comune” deve essere compilato in maniera obbligatoria. In questo campo si indicherà l'importo versato al Comune a titolo di adesione al regime forfettario. L’importo deve essere cumulativo relativo all’intero anno indicato nella dichiarazione e a tutte le strutture presenti nella dichiarazione. L’importo deve essere effettuato con arrotondamento all'euro per difetto se la frazione è inferiore a 49 centesimi, ovvero per eccesso se superiore a detto importo, secondo quanto previsto dall’art. 1, comma 166, della legge n. 296 del 2006. In questo campo si indicherà l'importo versato al Comune.

Riquadro "ANNOTAZIONI GENERALI"

Consigliamo di compilare questo campo indicando l'adesione al regime forfettario e il relativo numero di protocollo della domanda di adesione.

La compilazione di questo riquadro non è obbligatoria, ma in questo caso risulta utile per comunicare l'adesione e giustificare la differenza tra il calcolo del dovuto e l'importo realmente versato in regime forfettario. Nello spazio dedicato alle annotazioni generali si possono annotare informazioni riferibili non necessariamente a un trimestre in particolare. A titolo esemplificativo, si può riportare il caso in cui il comune ha fissato per un trimestre più di tre tariffe ordinarie le quali non possono essere indicate nel relativo campo “Imposta applicata a notte” che può contenere solo fino a tre diversificazioni. Il medesimo riquadro potrà inoltre essere utilizzato per specificare la categoria di esenzione/riduzione applicata (es. esenzione/riduzione minori, soggetti che assistono i degenti ricoverati presso strutture sanitarie del territorio, persone con disabilità e i loro accompagnatori ecc.) e il relativo numero di presenze beneficiarie.

Per scoprire come compilare le altre sezioni del modello ministeriale rimandiamo alla guida Dichiarazione Annuale Imposta di Soggiorno

Commenti

0 commenti

Questo articolo è chiuso ai commenti.